平成の日本が不景気になった原因は、貯金をする人が多すぎたからでした。

人がついつい貯金してしまう傾向のことを、流動性選好と言います。

古典派は、人々が貯金をしないことを前提に話していたのに対し、ケインズは人は貯金が好きだと考えました。

景気を良くするために

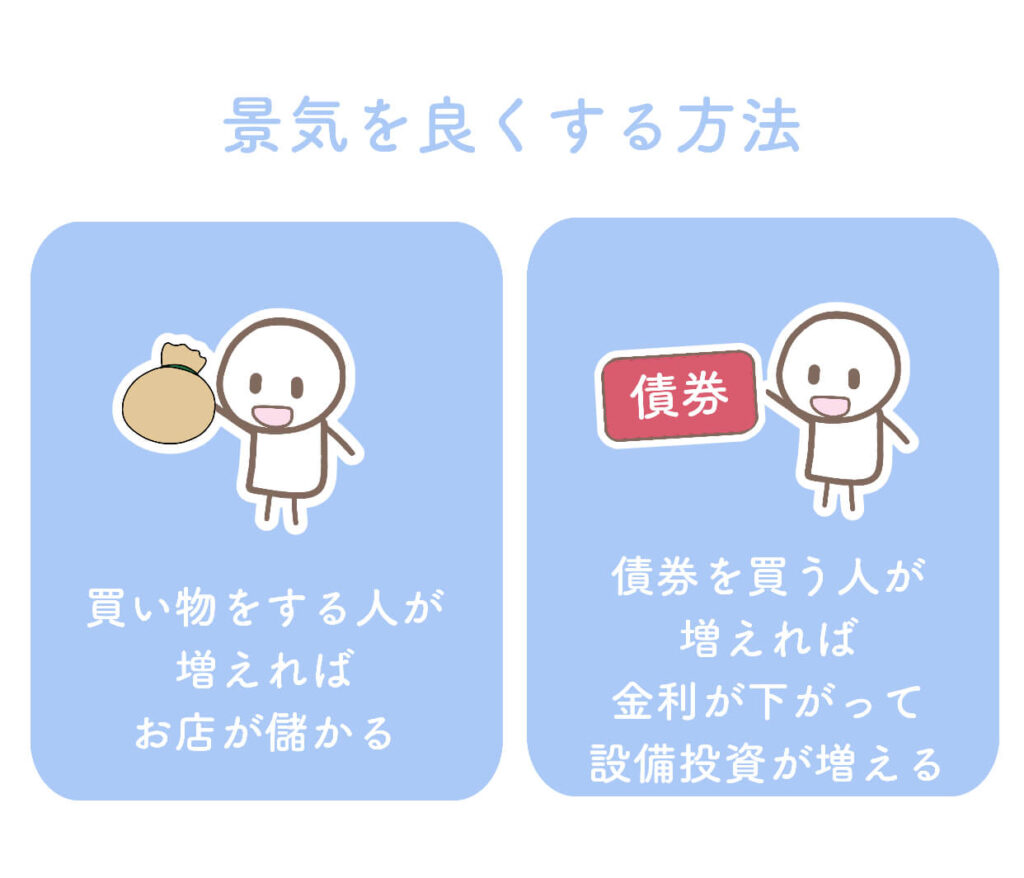

景気を良くする方法は、買い物をする人を増やすことです。

パンを買う人が増えたら、パン屋が儲かります。

小麦粉を買う人が増えたら、小麦を作ってる農家が儲かります。

誰かが買い物をすれば、そのぶん儲かる人がいます。

そのため、買い物をする人が多いと、景気が良くなります。

景気を良くしたいなら、買い物をする人が増えればいいわけです。

そこで、古典派とケインズで意見の食い違いが出てきます。

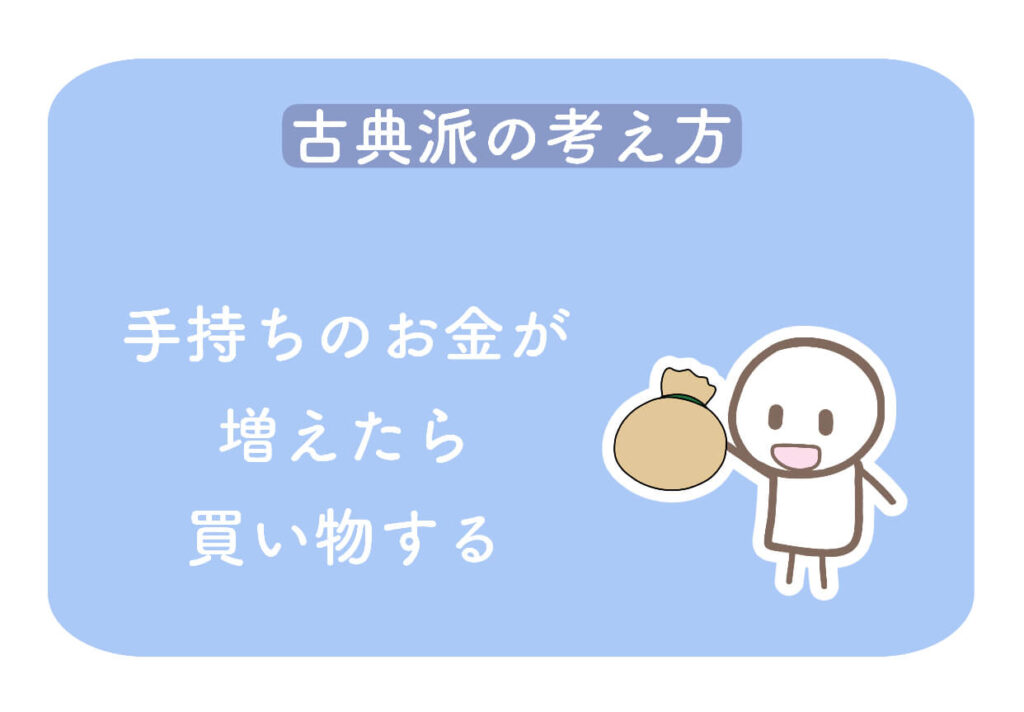

古典派の考え方

古典派の経済学では「国民は貯金なんてしない」ということが前提になっていました。

お金は使うためにあります。何かを買うために、人は働いて稼ぎます。

そのため、一時的に貯金をしても、最終的には何かしら買い物をすると考えられていました。

そのため、手持ちのお金が増えた時は、まずは買い物する量を増やすだろう、と考えられていました。

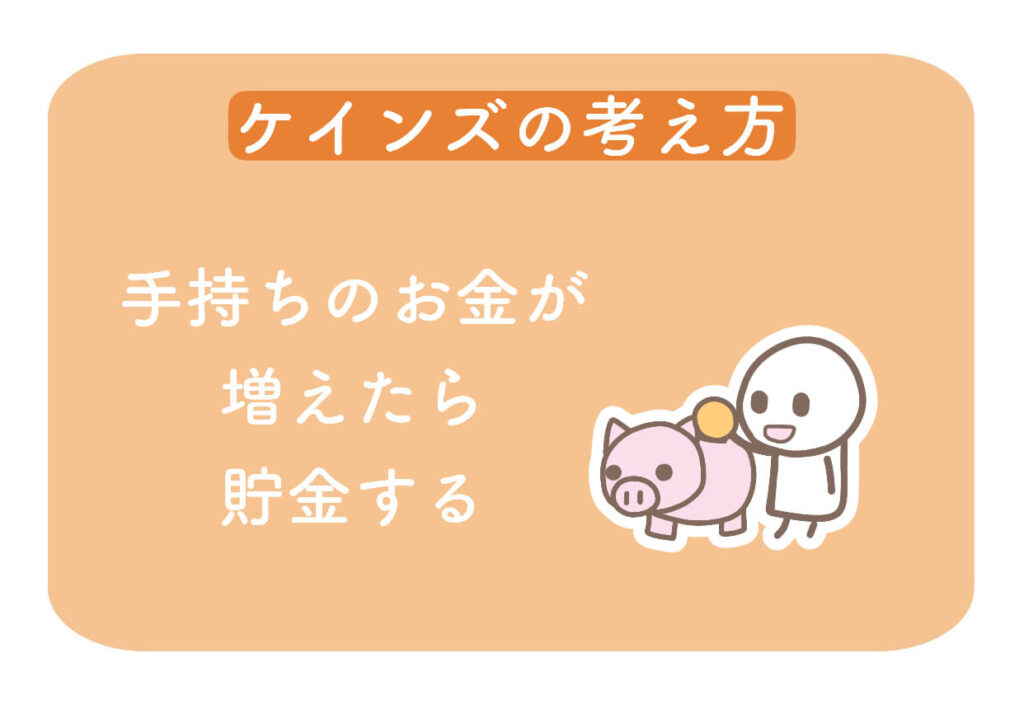

ケインズの考え方

しかし、ケインズは、手持ちのお金が増えても、貯金ばかりする人もいるだろうと考えました。

ケインズは「人々は、お金をなるべく手元に置いておこうとするだろう」と考えました。

これを「流動性選好」と言います。

とりあえず、お金のまま持っておこうとすることです。

手持ちのお金が増えても、使わずに、貯金するだけの人がたくさんいます。

手持ちのお金が増えた分、全部そのまま自分で持ってしまうので、お店が儲かりません。

貯金する人が多いと、景気がなかなか回復しないのです。

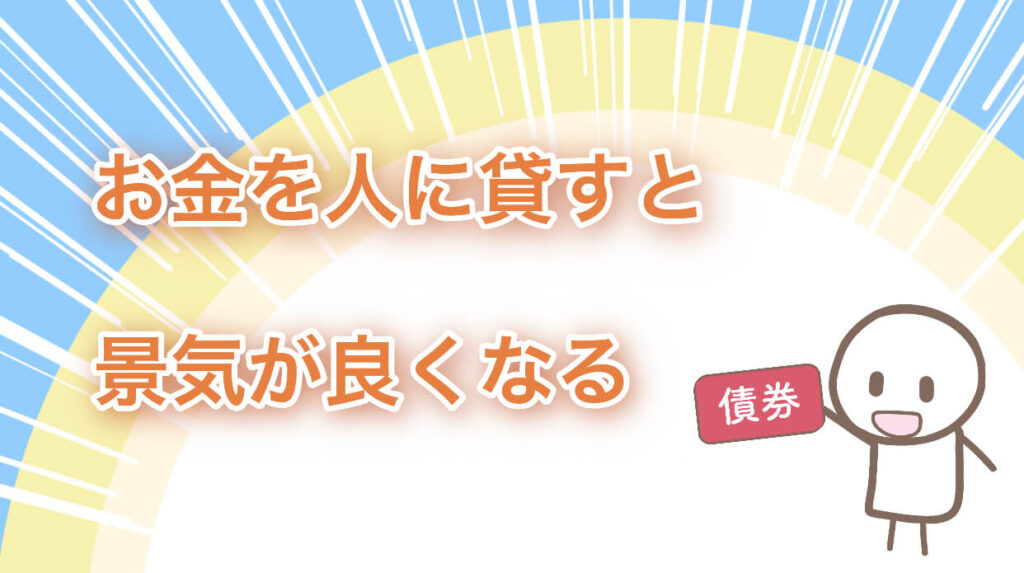

景気を良くするために

実は、景気を良くする方法は、もう一つあります。

それは、人に貸すことです。

人に貸すと言うのは、債券を買うということです。

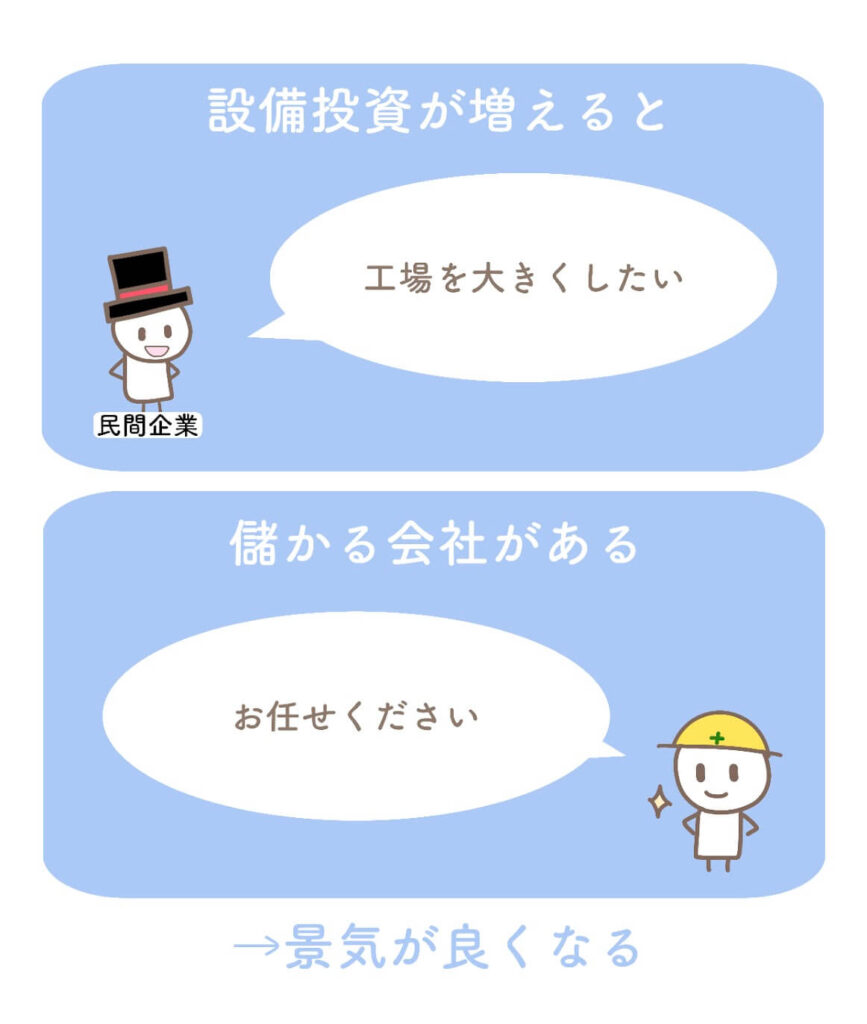

債券を買う人が増えると、金利が下がります。

銀行の金利が下がると、会社のトップの人たちは「いま設備投資をしたらおトクだ」と感じます。

お金を借りて設備投資をする人が増えて、景気が良くなります。

設備投資とは、会社がいろいろと買い物をするということです。

下請け会社などが儲かるので、だんだん景気が良くなっていきます。

古典派の考え方

古典派の考え方では、お金は、貯金するためではなくて、使うためのものだと思われていました。

なぜなら、貯金をしても何もトクしないからです。

お金の使い道は、3通りあります。

買い物をするか、貯金をするか、人に貸すか、です。

古典派では、手持ちのお金が増えたら、買い物をするか、他人に貸すと考えられていました。

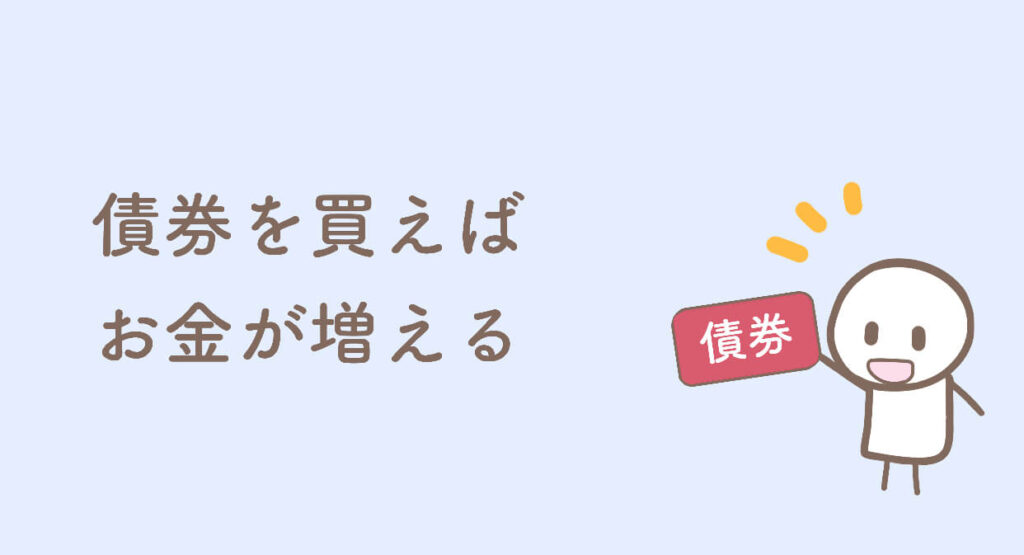

人に貸すと言うのは、債券を買うということです。

債券を買えば、お金が勝手に増えます。

増えるお金のことを「利子」と言います。

そのため、使わないお金があるなら、債券を買ってしまう方がおトクです。

お金を貯金しても、お金は増えません。

そのため、余ってるお金があるなら、債券を買うはずです。

この古典派の予想が正しいのであれば、買い物する人が少なくなっても心配いりません。

なぜなら、買い物せずに余ったお金があれば、そのお金で、債券を買う人が増えて、金利が下がるからです。

買い物をする人が減っても、余ったお金を債券の購入に使うなら、金利が下がって、設備投資が増えるはずです。

設備投資が増えれば、いろんな会社がお金を使って、その分、下請け会社が儲かるので、景気が良くなっていくはずです。

古典派では、貯金をする人がいないことが前提になっていました。

人々が貯金をしなければ、人々は、買い物をするか、債券を買うかするので、景気は自然と良くなっていくはずです。

買い物をする人が増えれば、お店が儲かるし

債券を買う人が増えれば、金利が下がって設備投資が増えます。

ケインズの考え方

一方で、ケインズは、人々は手持ちのお金が増えたら、貯金をするだろうと考えました。

買い物もせずに、債券を買わずに、ただ貯金をするだけです。

そんな人がたくさんいたら、景気は良くなりません。

なぜなら、債券を買う人が増えないと、金利が下がらなくて、設備投資が増えないからです。

じゃあ、なぜ、人は貯金をするのでしょうか?

債券を買えば、お金が増えるのに、債券を買わないなんて、もったいないです。

それなのに、なぜ債券を買わないで、貯金してしまうのでしょうか。

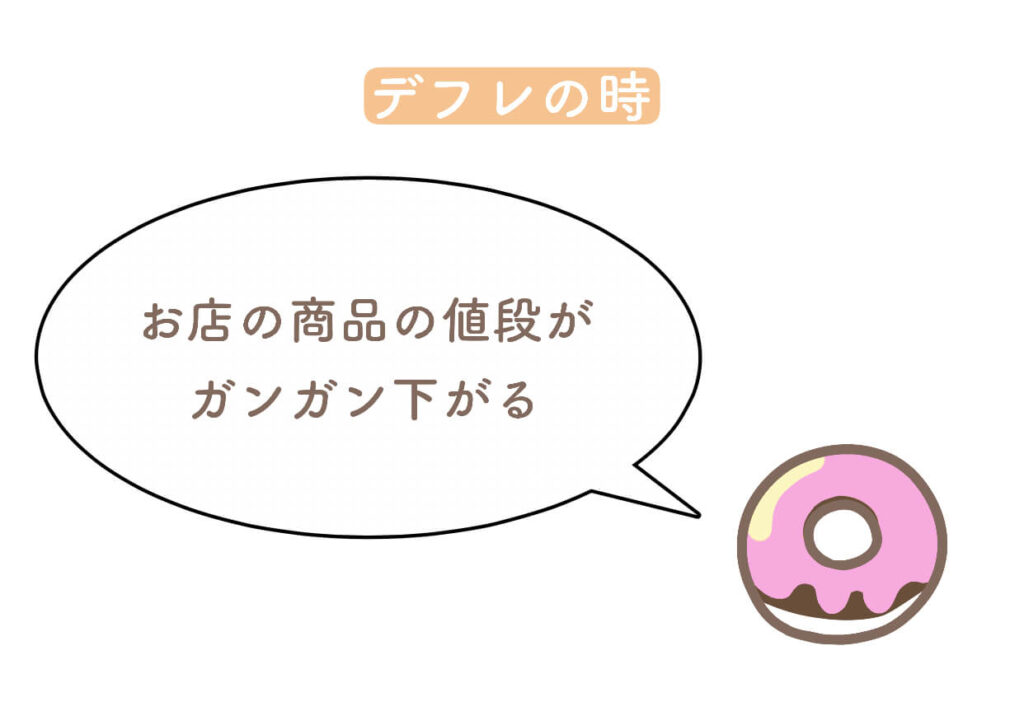

人々が貯金をする理由は、デフレを予測するからです。

デフレになるということは、お金の価値が上がるということです。

例えば、今日、100円でドーナツが1個買えたとします。

そして、急激なデフレが起きて、次の日は、100円でドーナツが2個買えるようになりました。おトクです。

デフレが起きると、お店の商品の値段がガンガン下がります。

今までと同じ金額で、よりたくさんの商品が買えるようになります。

すると、お客さんたちは「今はお金を使わずに、溜め込んでおく方がおトクだ」と感じます。

明日は、さらに値下げされてる可能性があるからです。

デフレの時は、お金を持っておくだけで、お金の価値が増えます。

一方で、債券を買うのは、あまり賢い選択ではありません。

金利が低いときは、債券を買っても、利子が少なくて儲からないからです。

金利がすごく低い時は、債券の利子がほとんどつかなくなります。

それに、金利が下がるほど、債券の価格は高くなります。

金利がほぼゼロになると、債券価格はとても高くなります。

そんな時に債券を買うと損をします。

そのため、人々は債券を買いません。

債券を買わずに、貯金をするのです。

債券を買う人が減るので、金利が下がらなくなります。

金融政策

「流動性の罠」という言葉があります。

それは、金融政策の効果がなくなってしまう状況のことを指します。

金融政策とは「世の中のお金を増やして、みんなの手持ちのお金を増やそう」というものです。

金融政策で、世の中のお金の量を増やしたとします。

人々の手持ちのお金が増えれば、買い物ができます。

買い物をする人が増えると、お店が儲かって、景気が良くなります。

買い物をする人が増えなくても、余ったお金を債券の購入に使えば、金利が下がります。

こうして、お金を借りて設備投資する人が増えれば、景気が良くなるはずです。

平成の日本の流動性の罠

しかし、平成の日本は、流動性の罠の状態にありました。

国民みんなが「未来はもっとデフレになるだろう」と予想していたせいで、人々はもっと貯金をしてしまったのです。

「来月、さらにデフレが悪化する」と予想してる状況では、買い物も設備投資も減ります。

デフレの時は、商品を安くしないとお客さんが買ってくれません。

設備投資をして、工場を大きくしたとしても、将来の売り上げの金額が下がることが、予想できます。

設備投資のために、いま借金したら、返すのが大変です。

そのため、デフレの時は設備投資をする人が減ります。

「これから、もっとデフレになるだろう」と予想すると、人々は買い物や設備投資をなるべく我慢します。

金融政策で、世の中のお金の量を増やしても、人々は買い物をしないし、設備投資も増えません。

それが平成の日本の不況を悪化させた原因でした。